ZMIANY W SEKTORZE BANKOWYM W KONTEKŚCIE PRZETWARZANIA I OCHRONY DANYCH OSOBOWYCH Jak wiadomo zmia...

Drugi etap wdrożenia RODO - o marketingu „zgodnym z RODO” po nowelizacji przepisów sektorowych. Dzi...

Drugi etap wdrożenia RODO - zmiany w przepisach dotyczących przetwarzania danych osobowych w zatru...

RODO poskromi nieuczciwe praktyki wykorzystywania danych osobowych Ostatnie doniesienia mediów i pr...

W artykule tym postaram się wyłowić z dość obszernego opisu stanu faktycznego i uzasadnienia decyzji...

Czyli o tym jak niektórzy administratorzy (czy to administracja publiczna czy przedsiębiorcy) uznali...

W tej części, wypada, w ślad za raport Fundacji PANOPTYKON, mechanizmy stosowania skryptów śledzącyc...

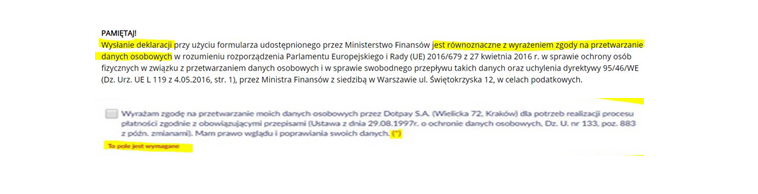

W nawiązaniu jeszcze do mojego wczorajszego posta dotyczącego oświadczeń podawanych sobie przez użyt...

Ustawa o ochronie danych osobowych jest stosowana w sposób bezpośredni, a więc przedsiębiorcy przetw...