Ty lub ktoś z twoich bliskich uległ wypadkowi? Zastanawiasz się, czy możesz starać się o odszkodowan...

Wybór polisy na życie to bardzo ważna decyzja. Przed jej podjęciem warto określić swój budżet, a tak...

Szkoda osobowa- co się kryje pod jej pojęciem? Na jakie rodzaje dzieli szkody osobowe? Kiedy należy ...

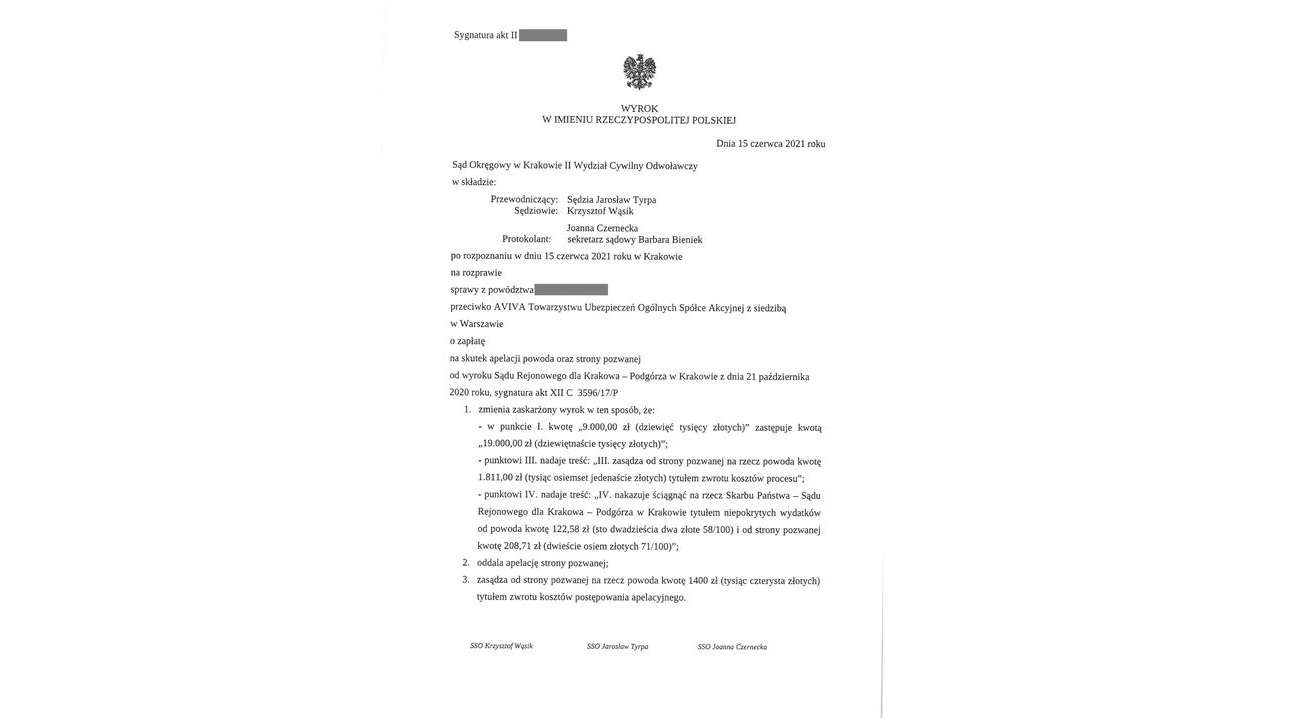

Gratulacje dla Pana Andrzeja i Radców Prawnych, którzy wygrali z TU Aviva bój o sprawiedliwość. Nas...

Zamknęliśmy sprawę odszkodowania za śmierć Wnuka (data wypadku czerwiec 2003 rok). Sprawa toczyła si...

Każdy, kto chce kupić samochód, szuka tego najlepszego. Największym powodzeniem cieszą się modele be...

Rysy, otarcia, wgniecenia lub inne uszkodzenia samochodu, to tylko niektóre ze szkód parkingowych, k...

Poszkodowanemu należy się odszkodowanie odpowiadające kosztom profesjonalnej naprawy pojazdu. Nawet ...

Zaczęło się w 2015 r., kiedy Trybunał Konstytucyjny skasował bankowy tytuł egzekucyjny (BTE). Teraz ...