Wszyscy kredytobiorcy, również ci, którzy pozwali Getin Noble Bank S.A. przed ogłoszeniem upadłości,...

Zastanawiasz się, jak wykreślić bank z księgi wieczystej nieruchomości? Nie wiesz, jak wygląda proce...

16 lutego 2023 roku Rzecznik Generalny Trybunału Sprawiedliwości Unii Europejskiej ogłosił swoją opi...

PREMIERA: https://www.youtube.com/watch?v=ATbD8OsNWR4 Wiadomości frankowe. Życie bez kredytu 25.01....

Link do nagrania: https://youtu.be/MwX1NzudlRI Zapraszamy ...

Sąd Okręgowy w Warszawie wydał wyrok ważny szczególnie dziś – w dobie kwestionowania wyższości prawa...

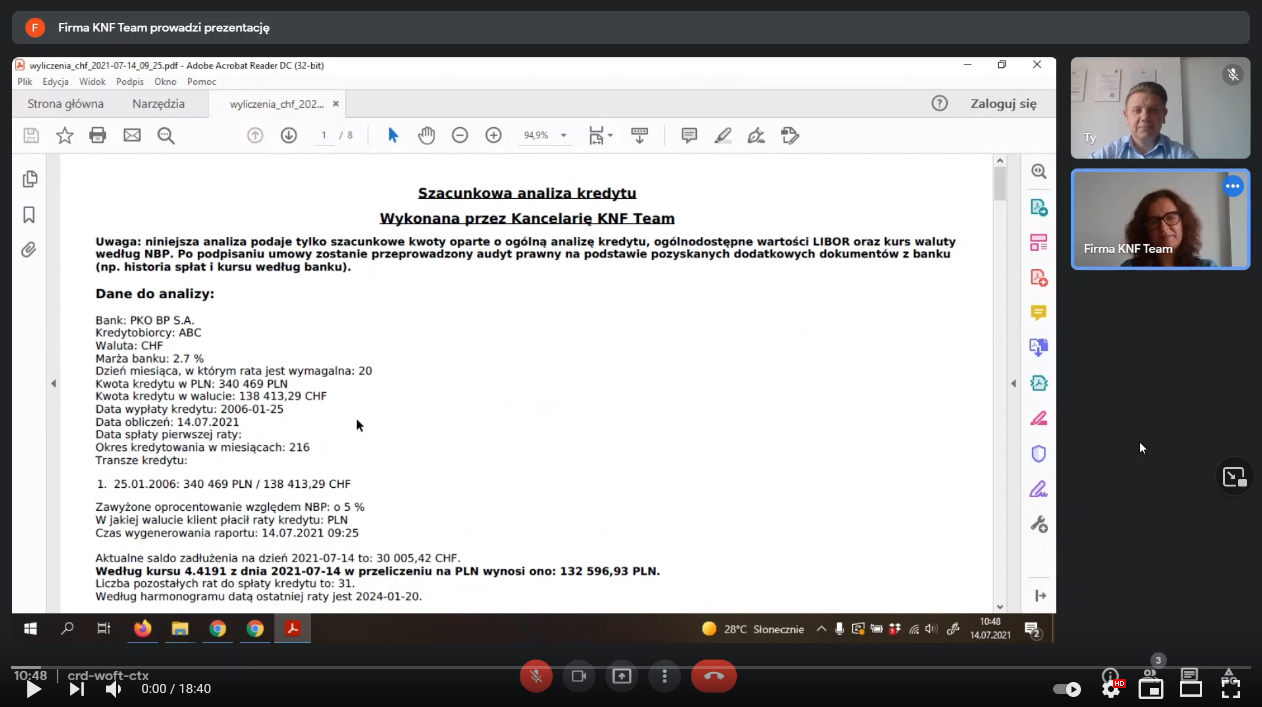

Celem spotkania jest przede wszystkim omówienie analizy umowy kredytowej i przedstawienie jak wygląd...

Czy kredyt frankowy może być Twoją najlepszą inwestycją w życiu?! Zapraszamy na webinar LIVE w środ...

Przeciwko ośmiu bankom notowanym na giełdzie – czyli mBankowi, Santanderowi, PKO BP, Bankowi Millenn...